Упрощенная система налогообложения (УСН) с объектом "Доходы минус расходы" позволяет уменьшать налогооблагаемую базу на сумму подтвержденных расходов. Рассмотрим порядок расчета налога и особенности его применения.

Содержание

Основные параметры УСН "Доходы минус расходы"

| Параметр | Значение |

| Налоговая ставка | 15% (может быть снижена до 5% региональными законами) |

| Минимальный налог | 1% от доходов, если расчетный налог меньше этой суммы |

| Налоговая база | Доходы - Расходы |

| Отчетные периоды | Квартал, полугодие, 9 месяцев |

Пошаговый расчет налога

Определение доходов

Включаются все поступления от реализации и внереализационные доходы:

- Выручка от продажи товаров/услуг

- Авансы от покупателей

- Полученные штрафы и пени

- Курсовые разницы

Учет расходов

Расходы должны быть:

- Экономически обоснованными

- Подтвержденными документами

- Перечислены в ст. 346.16 НК РФ

Формула расчета

Налог = (Доходы - Расходы) × 15%

Минимальный налог = Доходы × 1%

К уплате выбирается большая из этих сумм

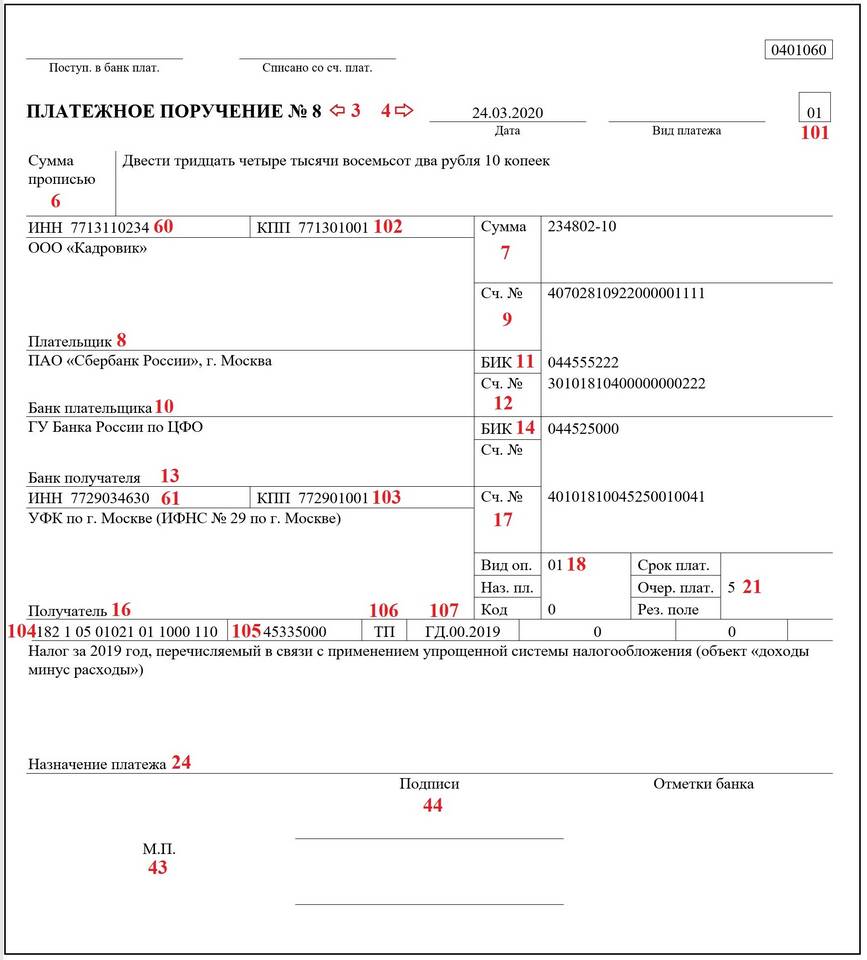

Пример расчета

| Показатель | Сумма (руб.) |

| Доходы за год | 2 500 000 |

| Расходы за год | 1 800 000 |

| Налоговая база | 700 000 (2 500 000 - 1 800 000) |

| Обычный налог (15%) | 105 000 |

| Минимальный налог (1%) | 25 000 |

| К уплате | 105 000 (так как больше минимального) |

Важные особенности

Условия признания расходов

- Расходы должны быть оплачены

- Товары реализованы (для товарных расходов)

- Работы/услуги выполнены и приняты

Частые ошибки

| Ошибка | Последствие |

| Неучтенные авансы в доходах | Занижение налоговой базы |

| Неподтвержденные расходы | Невозможность уменьшения базы |

| Несвоевременная оплата расходов | Перенос на следующий период |

Порядок уплаты налога

- Авансовые платежи по итогам отчетных периодов

- Годовая декларация до 31 марта следующего года

- Окончательный расчет налога за год

- Уплата минимального налога (если он превышает обычный)

Сроки уплаты

- Авансовые платежи: до 25 числа месяца после отчетного периода

- Годовой налог: до 31 марта следующего года

- Минимальный налог: до 31 марта (если применяется)

Правильный расчет УСН "Доходы минус расходы" требует тщательного учета всех операций и внимательного отношения к документальному подтверждению расходов. Рекомендуется использовать специализированные бухгалтерские программы или обращаться к профессионалам.