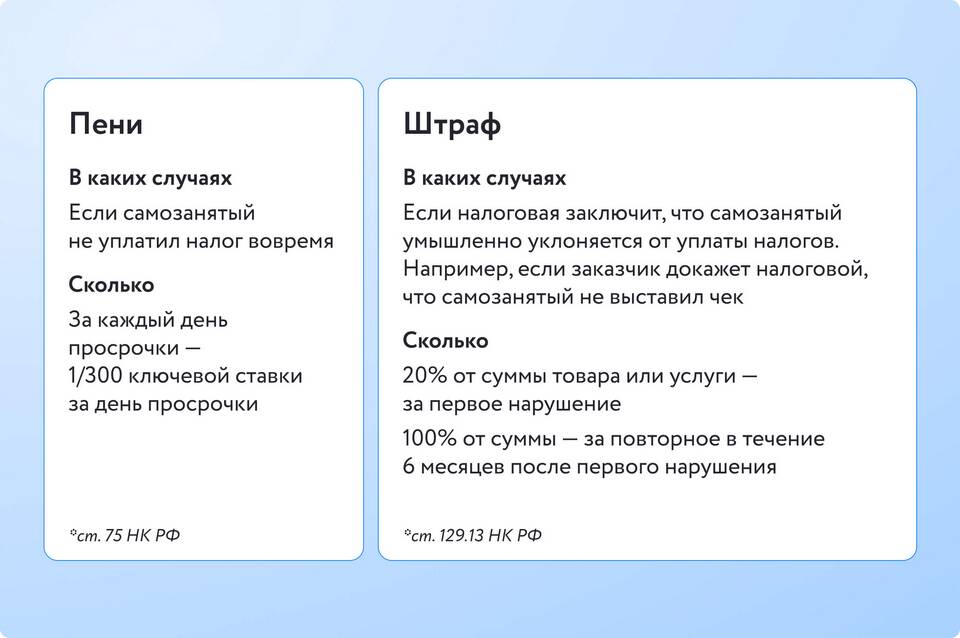

Сумма налога к уменьшению - это разница между налоговыми обязательствами налогоплательщика и суммой налоговых вычетов, авансовых платежей или переплат, в результате которой возникает право на возврат или зачет излишне уплаченных налоговых средств.

Содержание

Когда возникает сумма налога к уменьшению

| Ситуация | Пример |

| Переплата налога | Излишняя уплата НДФЛ или налога на прибыль |

| Налоговые вычеты | Применение имущественного или социального вычета |

| Авансовые платежи | Превышение авансовых платежей над итоговым налогом |

| Излишне удержанный налог | Ошибка налогового агента при расчете НДФЛ |

Как рассчитывается сумма налога к уменьшению

- Определяется общая сумма налоговых обязательств

- Вычисляются суммы примененных налоговых вычетов

- Учитываются уплаченные авансовые платежи

- Сравниваются суммы начисленного и уплаченного налога

- Выводится разница (положительная - к доплате, отрицательная - к уменьшению)

Пример расчета

- Начисленный налог: 50 000 руб.

- Уплаченные авансы: 60 000 руб.

- Налоговые вычеты: 15 000 руб.

- Сумма к уменьшению: 60 000 - (50 000 - 15 000) = 25 000 руб.

Что делать с суммой налога к уменьшению

| Вариант | Условия применения |

| Возврат из бюджета | Подача заявления в налоговый орган |

| Зачет в счет будущих платежей | Автоматически или по заявлению |

| Зачет в счет других налогов | При наличии задолженности по другим налогам |

Сроки возврата суммы к уменьшению

- Налоговый орган должен принять решение в течение 10 дней после проверки декларации

- Возврат денежных средств осуществляется в течение 1 месяца с момента подачи заявления

- При пропуске сроков налогоплательщик вправе требовать проценты за задержку

Документы для возврата

- Налоговая декларация с отметкой о сумме к уменьшению

- Заявление о возврате или зачете

- Документы, подтверждающие право на вычеты

- Платежные документы об уплате налога

Особенности по различным налогам

- НДФЛ: частые случаи к уменьшению из-за вычетов

- НДС: возможность возмещения из бюджета

- Налог на прибыль: зачет в счет будущих периодов

- УСН: уменьшение авансовых платежей

Сумма налога к уменьшению свидетельствует о переплате в бюджет и дает налогоплательщику право на возврат средств или их зачет в счет будущих платежей. Правильное оформление документов и своевременное обращение в налоговые органы позволяют эффективно использовать этот финансовый инструмент.