Текущие расходы представляют собой регулярные затраты организации, необходимые для поддержания ее повседневной деятельности. Эти расходы отличаются от капитальных тем, что полностью потребляются в течение одного отчетного периода.

Содержание

Основные характеристики текущих расходов

- Регулярность и периодичность

- Относительно небольшие суммы

- Краткосрочный характер

- Полное списание в течение периода

- Направленность на поддержание текущей деятельности

Отличие текущих расходов от капитальных

| Критерий | Текущие расходы | Капитальные расходы |

| Срок полезного использования | Менее 12 месяцев | Более 12 месяцев |

| Учет | Полностью списываются в периоде | Амортизируются постепенно |

| Цель | Поддержание деятельности | Создание или улучшение активов |

Основные виды текущих расходов

- Расходы на оплату труда

- Коммунальные платежи

- Арендные платежи

- Затраты на сырье и материалы

- Транспортные расходы

Примеры текущих расходов по категориям

- Производственные: сырье, энергия, зарплата

- Коммерческие: реклама, доставка, упаковка

- Административные: канцтовары, связь, услуги

- Финансовые: проценты по кредитам

- Налоговые: текущие налоги и сборы

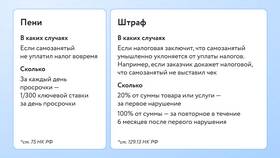

Нормативное регулирование учета

| ПБУ 10/99 | "Расходы организации" |

| НК РФ | Статья 252 "Расходы" |

| ФЗ "О бухгалтерском учете" | Требования к учету затрат |

Особенности учета текущих расходов

- Отражение в отчете о финансовых результатах

- Распределение по центрам ответственности

- Нормирование для целей налогообложения

- Анализ эффективности использования

- Планирование и контроль исполнения

Текущие расходы являются важным показателем эффективности работы организации и требуют тщательного учета и анализа. Понимание их природы и правильная классификация позволяют принимать обоснованные управленческие решения и оптимизировать финансовые потоки компании.