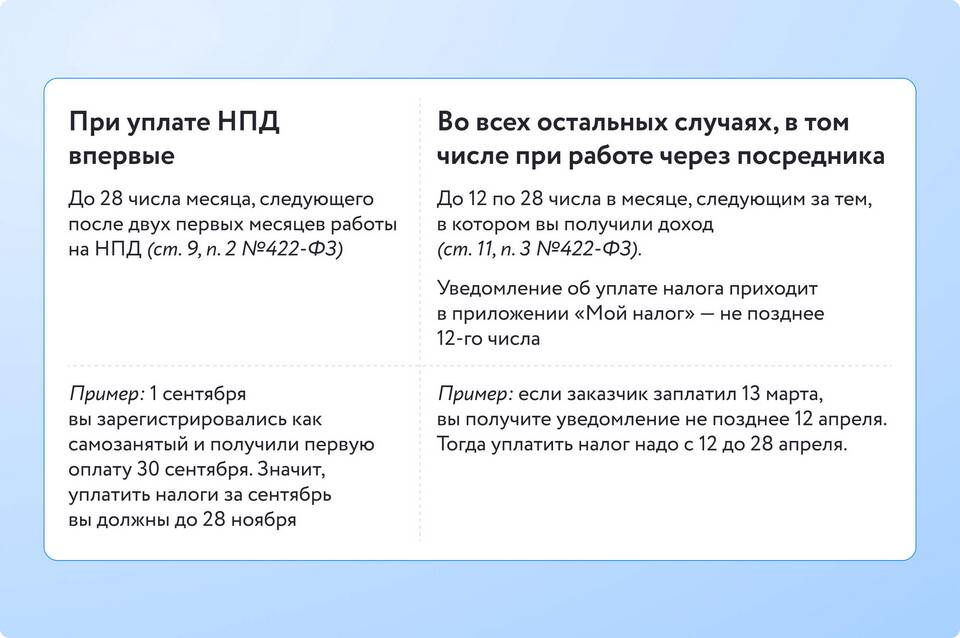

Самозанятые граждане могут арендовать помещения для работы, соблюдая налоговые требования. Рассмотрим особенности учета арендных платежей при специальном налоговом режиме.

Содержание

Учет аренды в расходах самозанятого

| Аспект | Правила для самозанятых |

| Налоговый вычет | Не предусмотрен для самозанятых |

| Учет расходов | Не уменьшают налогооблагаемую базу |

| Чеки арендодателя | Необходимы для подтверждения платежей |

Способы оплаты аренды

- Безналичный перевод с указанием назначения платежа

- Наличные с получением расписки от арендодателя

- Через банковскую кассу с оформлением квитанции

- Платежными системами с фиксацией операции

Оформление договора аренды

- Заключение договора как физического лица

- Указание в договоре цели использования помещения

- Фиксация размера и сроков внесения платежей

- Приложение акта приема-передачи помещения

- Хранение всех экземпляров договора

Налоговые последствия для арендодателя

| Статус арендодателя | Обязанности |

| Физическое лицо | Уплата НДФЛ 13%, декларирование дохода |

| ИП/юрлицо | Учет в составе доходов согласно системе налогообложения |

Особенности для разных видов аренды

- Коворкинг - оплата как услуги без договора аренды

- Жилое помещение - необходимость перевода в нежилой фонд

- Торговая площадь - дополнительные коммунальные платежи

- Онлайн-аренда - виртуальные офисы и рабочие места

Документооборот при аренде

- Договор аренды с указанием реквизитов сторон

- Акт приема-передачи помещения

- Квитанции об оплате или банковские выписки

- Чеки за коммунальные услуги (если включены в аренду)

- Дополнительные соглашения при изменении условий

Альтернативные варианты

- Работа на дому без аренды помещения

- Использование коворкинг-центров почасовая оплата

- Совместная аренда с другими самозанятыми

- Переход на ИП при больших объемах арендных платежей

Самозанятые оплачивают аренду как физические лица, без возможности уменьшения налоговой базы. Важно правильно оформлять все платежные документы и хранить их в течение всего срока действия договора аренды.