Индивидуальные предприниматели, применяющие патентную систему налогообложения (ПСН), обязаны сдавать ограниченный набор отчетности по сравнению с другими налоговыми режимами.

Содержание

Основная отчетность ИП на патенте

- Налоговая декларация по ПСН не подается

- Отчетность в ФНС ограничена учетом доходов

- Обязательное ведение Книги учета доходов

Обязательные платежи и сроки

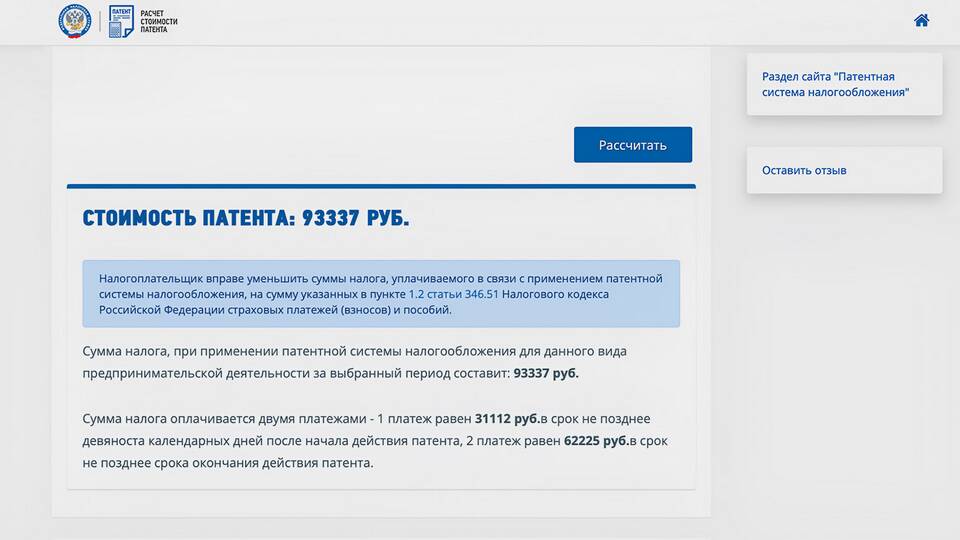

| Патентный платеж | Срок оплаты зависит от срока действия патента:

|

| Страховые взносы | Фиксированные платежи в ПФР и ФФОМС:

|

Дополнительная отчетность (при наличии)

- Отчетность за работников (если есть наемные сотрудники):

- СЗВ-М - ежемесячно

- СЗВ-СТАЖ - ежегодно

- 2-НДФЛ - ежегодно

- 6-НДФЛ - ежеквартально

- Кассовая отчетность (при использовании ККТ)

- Лицензионная отчетность (для отдельных видов деятельности)

Особенности учета доходов

- Обязательное ведение Книги учета доходов (КУДиР)

- Фиксация всех поступлений в хронологическом порядке

- Не требуется заверение в налоговой инспекции

- Хранение в течение 5 лет

Проверки и ответственность

| Налоговые проверки | Возможны камеральные и выездные проверки |

| Нарушение сроков оплаты патента | Штраф 20-40% от неуплаченной суммы |

| Отсутствие КУДиР | Штраф 10 000 - 30 000 рублей |

Важные нюансы

- При совмещении ПСН с другими режимами отчетность сдается по каждому режиму

- С 2023 года ИП на патенте освобождены от НДС (кроме импорта)

- Необходимо следить за лимитами по доходам (60 млн руб. в год)

- При превышении лимитов - переход на ОСНО с начала квартала